2023.10.09

長期金利が上がると住宅ローンは??

こんにちは。

営業のいしかわです。

今回は、「長期金利が上がると住宅ローンは?」のテーマです。

昨年末の長期金利の上昇に伴い、住宅ローンはどのように変化していくのか?

まず、住宅ローンには大きく分けて「固定型」と「変動型」があります。

長期金利の影響を受けるのは「固定型」の住宅ローンとなります。

固定金利型の代表格は住宅金融支援機構の「フラット35」です。

長期金利の上昇の影響を受けて、融資金利はすでに上昇傾向となっております。

それでも、未だ1%台です。条件によっては1%前半の金利も適用されます。

「固定型住宅ローン」のメリットは借入期間中の返済額がかわらず金利の上昇リスクを回避でき安心ではあります。

できれば、金利の安い時期に固定型の住宅ローンを利用したいですよね。

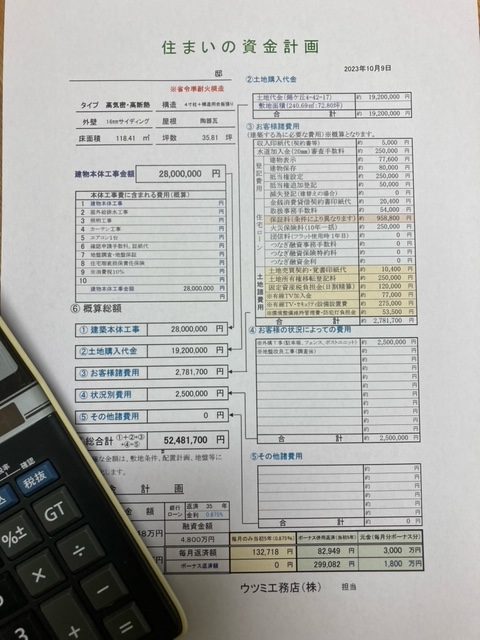

金利が上昇した場合の毎月の返済額と総返済額を試算してみます。

|

例えば、3,000万円の住宅ローンの場合、月々の返済額は94,822円(固定金利1.70%:現在の金利、35年返済、毎月返済のみ)となります。 35年での返済総額は3,982万円となります。次に金利が例えば1.00%上がった場合です。 月々の返済額は110,491円(固定金利2.70%、35年返済、毎月返済のみ)となり35年間の返済総額は4,640万円になります。 金利1%の上昇で月々の返済額は15,669円増えて、総返済額は658万円多く支払うことになります。 |

金利が違えば支払うローンの金額が変わってきます。

今後、景気の動向で長期金利が上昇する可能性も十分ございます。

固定金利でお考えのお客様は早めのご検討もよろしいかと思います。

ちなみに固定型とは別に短期金利に影響を受けると言われております変動型の金利はいまだに1.00%を下回っており固定型の半分ほどの金利となっております。

現状では、借入時の金利が低い変動型を選ばれるお客様が多くいらっしゃいますが、返済額の変動リスクの無い全期間固定型のフラットを利用されるかたも増えてきております。

固定型と変動型のどちらがよろしいのかは、将来にしか結果は見えませんが、長期金利はお住まいをご計画される上で注視していただきたい数字となりますね。

現状の金利の動向、住宅ローンのご提案など経験豊富なスタッフが対応をさせていただきます。

錦ヶ丘モデルハウスをご見学の上、ご相談をいただけましたら幸いに存じます。

ご来店をお待ちしております。来場予約はこちら